Negociación directa con el banco

Negociamos con tu entidad para reducir cuota, solicitar carencias, ampliar plazos o incluso plantear quitas parciales cuando la situación lo justifica.

Si no puedes pagar tu hipoteca o estás en riesgo de ejecución, existen soluciones legales para cancelarla o renegociarla.

En Alivia Finance analizamos tu caso y negociamos con tu banco para ayudarte a recuperar estabilidad financiera.

Estudio gratuito y personalizado

Estudio gratuito y personalizado

Negociación directa con tu entidad

Negociación directa con tu entidad

Sin nuevos préstamos

Sin nuevos préstamos

Sí, pero no en todos los casos ni de la misma manera.

Cuando existe una imposibilidad real de pago, cancelar una hipoteca no significa simplemente “dejar de pagar”, sino activar una estrategia legal y financiera adecuada a tu situación.

En Alivia analizamos tu caso y definimos la vía más viable para proteger tu patrimonio y reducir el impacto de la deuda. Dependiendo de tus ingresos, el valor del inmueble y el estado del procedimiento, podemos intervenir mediante:

Estudiamos tu contrato hipotecario, situación de ingresos, deudas asociadas y posibles cláusulas abusivas.

Valoramos la mejor vía: negociación, reestructuración, dación en pago o procedimiento legal.

Intervenimos ante tu entidad financiera para buscar un acuerdo viable y legal.

Te guiamos durante todo el proceso hasta cerrar la solución.

En Alivia Finance, gestionamos casos con las principales entidades financieras españolas y conocemos sus protocolos internos de negociación en situaciones de impago o riesgo de ejecución.

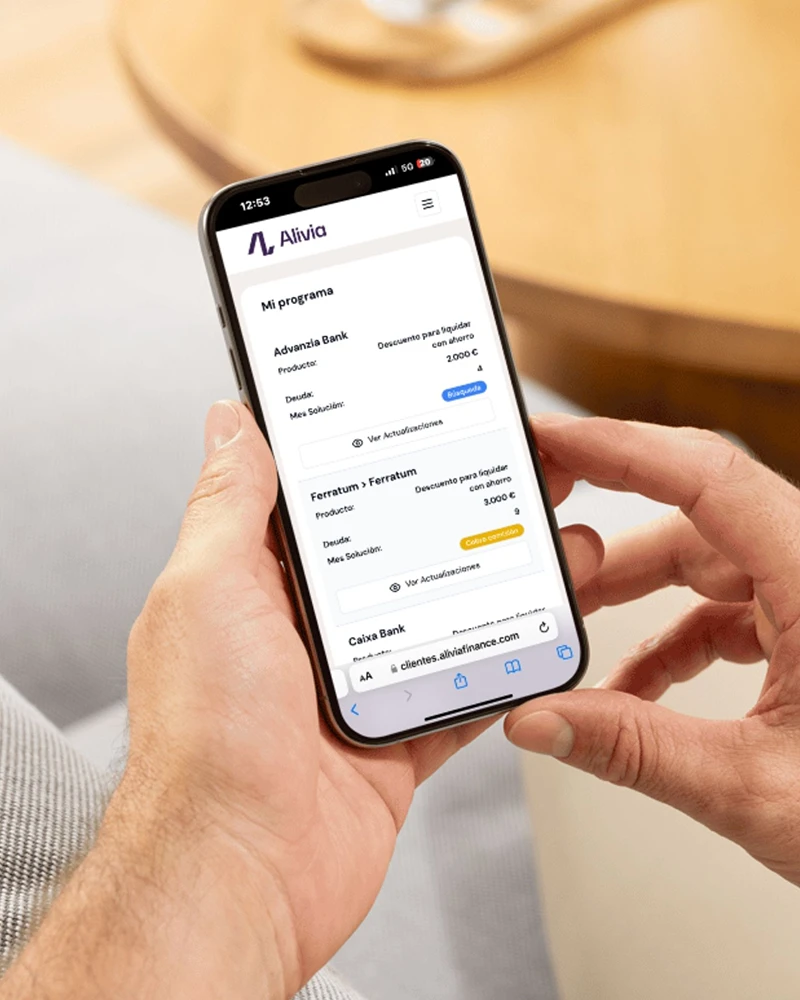

En Alivia gestionamos tu caso de forma 100 % digital y transparente. Tendrás acceso a tu zona privada online, donde podrás:

Tu hipoteca, bajo control y con total visibilidad.

Los costes pueden incluir:

En casos de cancelación por insolvencia o negociación, los costes dependerán del procedimiento utilizado y de la complejidad del caso.

Aunque hayas terminado de pagar tu préstamo, la carga hipotecaria sigue constando en el Registro hasta que se formaliza su cancelación.

Para eliminarla debes:

Si no realizas este trámite, la vivienda seguirá apareciendo con carga registral

No es obligatorio por ley, pero sí jurídicamente recomendable. Cuando terminas de pagar un préstamo hipotecario, la deuda se extingue, pero la carga hipotecaria sigue constando en el Registro de la Propiedad hasta que se formaliza su cancelación.

La cancelación registral se realiza conforme a:

Por tanto, para eliminar la carga es necesario:

1

Certificado de deuda cero emitido por la entidad.

2

Escritura pública de cancelación.

3

Inscripción en el Registro de la Propiedad.

Si no se realiza este trámite, la finca seguirá apareciendo gravada, lo que puede afectar a futuras transmisiones, herencias o nuevas operaciones financieras.

El desempleo por sí solo no cancela una hipoteca. El contrato hipotecario sigue vigente mientras exista deuda pendiente. No obstante, si se produce una situación de insolvencia real y actual, pueden aplicarse mecanismos como:

Cada caso requiere un análisis individualizado de ingresos, patrimonio y situación familiar. En Alivia analizamos tu situación hipotecaria de forma gratuita y sin compromiso, evaluando si puedes acogerte a medidas de reestructuración, negociación o soluciones legales aplicables.

Sí, especialmente si ya se ha iniciado un procedimiento de ejecución hipotecaria.

La negociación extrajudicial no suspende automáticamente el proceso judicial, que se regula en los artículos 681 y siguientes de la Ley de Enjuiciamiento Civil.

No obstante, en fases iniciales es posible alcanzar un acuerdo antes de la subasta. Además, existen causas de oposición legalmente tasadas y, en determinados supuestos de vulnerabilidad, pueden aplicarse suspensiones temporales conforme a la normativa vigente. Por eso, actuar en etapas tempranas aumenta considerablemente las posibilidades de negociación y resolución.

No. El análisis preliminar es gratuito y tiene como finalidad valorar:

Sí, en Alivia trabajamos con hipotecas de las principales entidades españolas —como BBVA, Santander, CaixaBank, Sabadell, Bankinter o Unicaja— y conocemos cómo abordan este tipo de situaciones desde el punto de vista operativo.

Nuestra experiencia en negociación bancaria nos permite plantear estrategias realistas y adaptadas a cada entidad, siempre dentro del marco legal vigente.

Si tu hipoteca se ha vuelto una carga, no esperes a que el banco actúe primero.

"*" señala los campos obligatorios