Cuánto te pueden embargar según tu salario: lo que realmente ocurre cuando tienes deudas

Cuando una persona empieza a tener problemas para pagar sus…

Saber más

En los últimos años, la contratación de productos financieros se ha vuelto algo cotidiano. Pedimos un préstamo personal por internet, financiamos un electrodoméstico en una tienda, aceptamos una tarjeta de crédito que nos ofrecen por teléfono… Todo parece fácil, rápido y sin complicaciones. Pero detrás de esa aparente comodidad se esconden muchas veces condiciones que los consumidores no entienden del todo —y que, en ocasiones, ni siquiera se les han explicado correctamente.

En otras palabras, lo que comienza como una solución puede convertirse en una trampa. Pagos que no terminan nunca. Intereses que duplican la deuda inicial. Cláusulas que nadie recuerda haber aceptado. Y lo más grave: personas que se sienten atrapadas, sin saber que la ley puede estar de su parte.

Desde Alivia Finance, expertos en cancelación de deudas, analizamos por qué la falta de transparencia puede convertir un producto financiero en un problema legal, y qué puedes hacer si ya lo has contratado.

Cuando hablamos de “falta de transparencia”, no nos referimos solo a que el banco o la financiera no te explicó bien las cosas. Nos referimos a que se ha vulnerado tu derecho legal a ser informado de forma clara, suficiente y comprensible antes de contratar un producto financiero.

Este derecho está protegido por leyes como el Real Decreto Legislativo 1/2007, que recoge la Ley General para la Defensa de los Consumidores y Usuarios, y por la Directiva 2008/48/CE sobre contratos de crédito al consumo. Ambas normas establecen que el cliente debe recibir:

Si alguna de estas condiciones no se cumple, no solo estamos ante una mala práctica comercial: podría tratarse de un contrato nulo o anulable, con todas las consecuencias legales que eso implica.

El producto financiero más asociado a prácticas abusivas es la tarjeta revolving. A través de pagos aplazados con cuotas fijas, el cliente cree que reduce su deuda, pero en realidad solo cubre intereses. Por ejemplo, una deuda de 1.500 € con un TAE del 24 % y una cuota de 50 €/mes puede tardar más de 6 años en saldarse, y el coste total podría superar los 3.000 €. Es decir, ¡el doble de lo que pediste!

También son frecuentes los abusos en:

Desde 1908, España cuenta con una ley que protege a los ciudadanos frente a intereses excesivos: la Ley de Represión de la Usura (también conocida como Ley Azcárate). Esta norma sigue en vigor más de un siglo después, y ha sido la base de cientos de sentencias que han anulado contratos abusivos.

Según su artículo 1, será nulo todo préstamo con un interés notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso.

La clave aquí está en lo que los tribunales consideran “interés notablemente superior”. Y en los últimos años, el Tribunal Supremo ha sido claro:

Es decir: no hace falta que el interés sea escandaloso para que un contrato sea nulo. Basta con que no se te haya explicado bien lo que firmabas.

Cuando un juez declara que un contrato es nulo por usura o por falta de transparencia, las consecuencias son muy favorables para el consumidor:

En la práctica, esto significa que una deuda que parecía eterna puede desaparecer por completo. Y, en muchos casos, incluso podrías recuperar dinero.

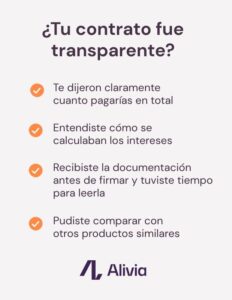

A veces, el mayor problema es que ni siquiera sabes si tu contrato es legal o no. Por eso, desde Alivia Finance hemos preparado estas preguntas clave:

Si alguna de estas respuestas es “no”, hay motivos fundados para revisar el contrato. Puede que estés pagando una deuda basada en un contrato nulo. Y si es así, la ley te protege.

Si sospechas que firmaste algo injusto, lo primero es no rendirte ni seguir pagando sin revisar. Desde Alivia Finance te recomendamos:

La normativa actual y la jurisprudencia consolidada respaldan al consumidor frente a los abusos de entidades financieras. Pero para que el derecho se convierta en realidad, hay que actuar. Cada día que pasa sin reclamar beneficia a la entidad que impuso esas condiciones opacas.

En Alivia Finance estamos comprometidos con la defensa de tus derechos. Si sospechas que tu tarjeta, préstamo o crédito fue contratado sin la debida transparencia, contáctanos.