Cuándo es recomendable amortizar anticipadamente un préstamo

Aprende cuándo merece la pena amortizar anticipadamente un préstamo, cuándo…

Saber más

Hablar de presupuesto suele generar rechazo. Para muchas personas suena a restricciones, a control excesivo o a renunciar a pequeños placeres. Sin embargo, en la práctica, un buen presupuesto mensual no tiene que ver con vivir peor, sino con entender mejor en qué se va el dinero y tomar decisiones con más tranquilidad.

En Alivia Finance vemos a menudo cómo los problemas de deuda no aparecen de un día para otro. Suelen empezar mucho antes, cuando los gastos se desordenan, los imprevistos se encadenan y nadie se detiene a mirar el conjunto. Por eso, aprender a hacer un presupuesto mensual efectivo es una de las mejores herramientas de prevención financiera.

Un presupuesto mensual no es una lista rígida de prohibiciones. Tampoco consiste en anotar cada céntimo con obsesión. En esencia, es una foto realista de tus ingresos y gastos, que te permite saber cuánto entra, cuánto sale y qué margen tienes para decidir.

Un presupuesto bien planteado no busca que “cuadres a la fuerza”, sino que te ayude a:

El punto de partida es sencillo, aunque a veces incómodo: identificar cuánto dinero tienes disponible cada mes. No solo el salario, sino todos los ingresos recurrentes, y siempre en términos netos.

Es importante ser conservador. Si hay ingresos variables, conviene contar solo con una media prudente. Inflar los ingresos en el presupuesto suele ser el primer error y uno de los más comunes.

| Buena práctica 💡 Si un ingreso no es seguro, trátalo como un extra, no como la base de tu presupuesto. Así evitarás gastar hoy un dinero que quizá no llegue mañana. |

Una vez claros los ingresos, el siguiente paso es ordenar los gastos en dos grandes bloques:

Muchas personas creen que “no gastan tanto” hasta que hacen este ejercicio y descubren que los gastos hormiga —pequeñas cantidades que se repiten casi sin darse cuenta— suman más de lo esperado. Un café diario, comidas fuera de casa, suscripciones que apenas se usan o compras impulsivas aparentemente inofensivas pueden acabar teniendo un impacto importante en el presupuesto mensual.

| Ejercicio práctico ✔️ Revisa los últimos 2 o 3 meses de tu cuenta bancaria y agrupa los gastos variables. El resultado suele ser revelador. |

Evitar gastos innecesarios no significa eliminar todo lo que no sea esencial. El objetivo es distinguir entre lo que aporta valor y lo que se mantiene por inercia.

Algunos ejemplos habituales:

| 💡 Una buena pregunta para filtrar estos gastos es: “Si hoy tuviera que volver a contratar esto, ¿lo haría?” |

No se trata de culparse, sino de decidir conscientemente qué merece seguir estando en tu presupuesto y qué no.

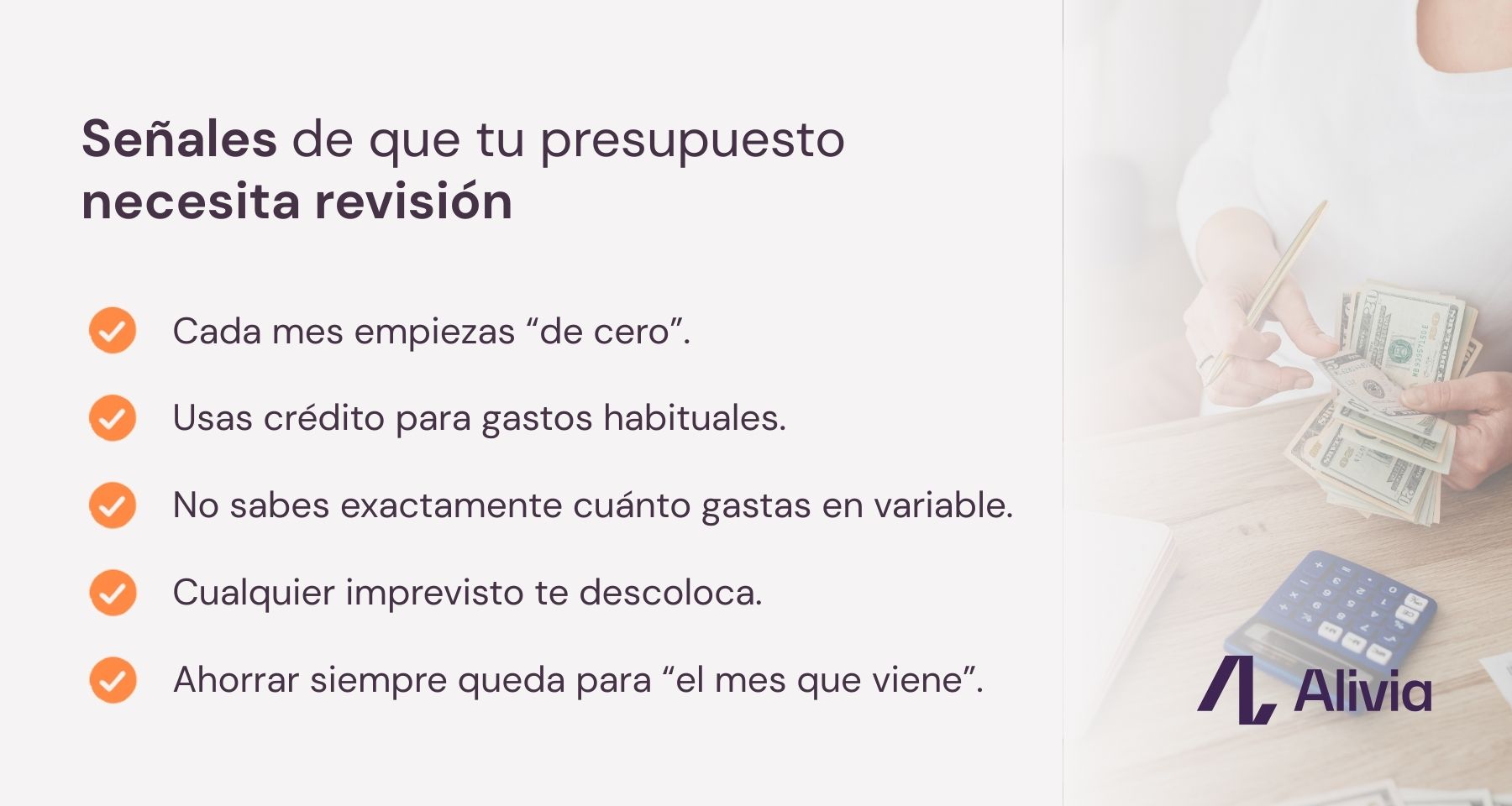

Uno de los errores más habituales al hacer un presupuesto es ajustarlo al céntimo. Cuando no se deja margen, cualquier imprevisto rompe el equilibrio y obliga a tirar de crédito o a desordenar todo el mes.

Incluir una pequeña cantidad mensual para imprevistos —aunque sea modesta— aporta estabilidad y reduce la ansiedad financiera. No todo se puede prever, pero sí se puede estar mejor preparado.

Un presupuesto mensual no es un documento definitivo. Es una herramienta viva. Cambian los precios, cambian las circunstancias y cambian las prioridades.

Revisarlo cada cierto tiempo permite:

| 💡 No pasa nada si un mes no se cumple al 100 %. Lo importante es detectar por qué y ajustar el siguiente. |

Hay situaciones en las que, tras hacer el presupuesto con datos reales, la conclusión es clara: los ingresos no cubren de forma sostenible los gastos básicos. En estos casos, seguir ajustando pequeñas partidas no resuelve el fondo del problema.

Cuando ocurre esto, conviene pasar del “ajuste” a la toma de decisiones, empezando por las que tienen un impacto real:

En muchos casos, este análisis permite reconducir la situación con cambios graduales. En otros, el presupuesto revela algo más profundo: que la carga financiera ya es excesiva y que seguir aguantando solo retrasa una solución necesaria.

Hacer un presupuesto mensual no es una señal de fracaso, sino de responsabilidad. Cuanto antes se empiece, más margen hay para corregir y menos drásticas son las decisiones necesarias.

En Alivia Finance acompañamos a personas que quieren entender mejor su situación financiera, tanto si están empezando a notar presión como si simplemente quieren prevenir problemas futuros. Y cuando la situación se complica, también ayudamos a cancelar deudas de forma ordenada y segura. Porque cuidar las finanzas personales no va de apretar más, sino de ordenar mejor y tomar decisiones a tiempo.