Reunificar deudas con hipoteca: actualidad y soluciones en 2026

Si llevas meses haciendo malabares entre varias cuotas — la…

Saber más

Pedir un préstamo para pagar otro suele parecer una solución rápida cuando las cuotas empiezan a asfixiar el presupuesto. De hecho, muchas personas recurren a la reunificación o a la búsqueda de un nuevo crédito para “tapar” el anterior. Pero ¿es realmente la mejor alternativa?

En Alivia Finance, expertos en cancelación y negociación de deudas, acompañamos a personas que atraviesan esta situación todos los días. Sabemos que, aunque pueda parecer una salida inmediata, pedir un préstamo para pagar otro puede empeorar la deuda, aumentar el coste final y dejarte sin margen de maniobra frente a bancos, financieras o despachos de recobro.

Por eso, antes de tomar esta decisión, es fundamental comprender su impacto y valorar otras opciones.

La respuesta corta: en la mayoría de los casos, NO. Y no lo es por tres motivos principales:

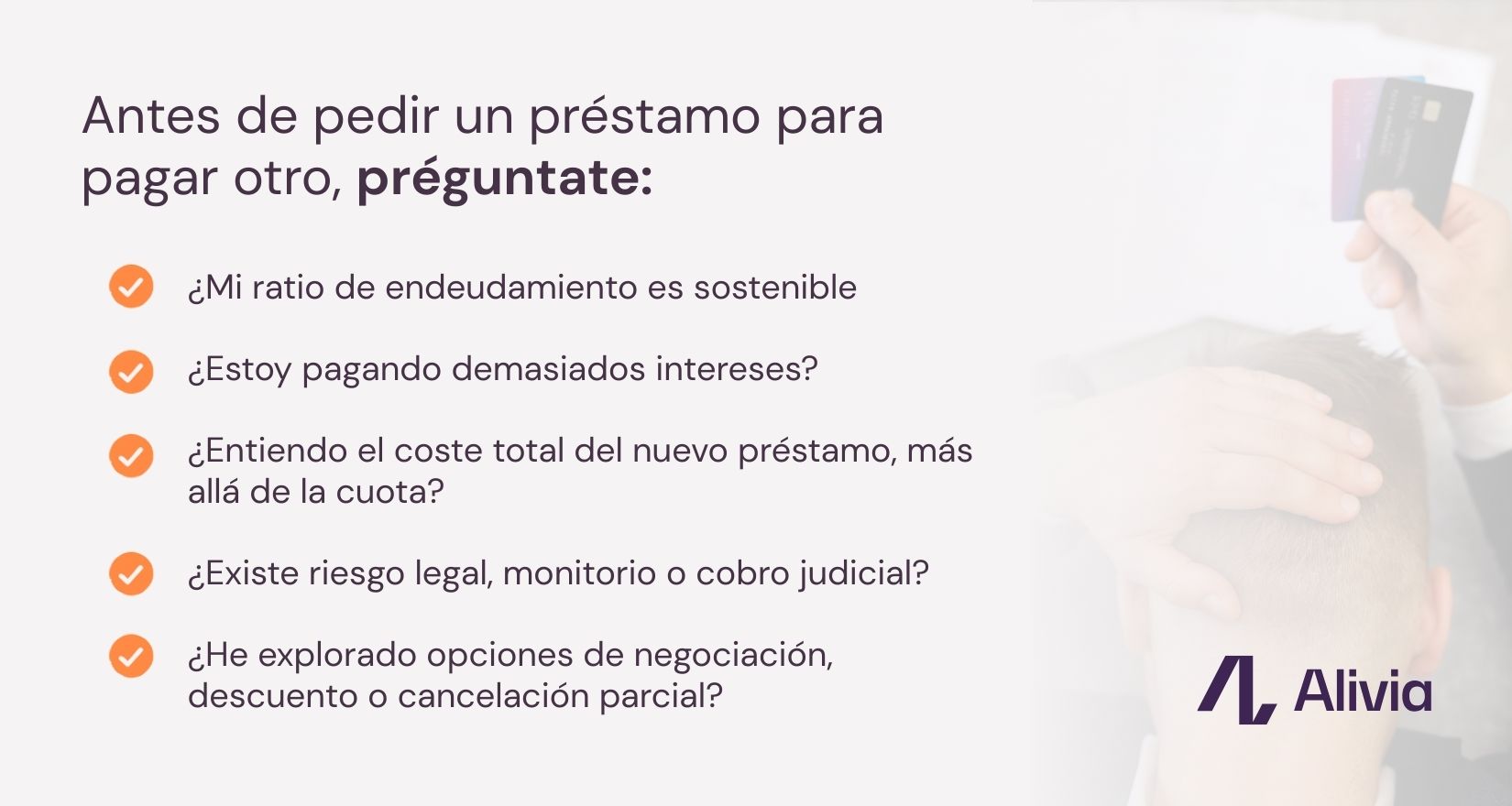

Aunque la nueva cuota pueda parecer más cómoda, la realidad es que los nuevos préstamos suelen incluir intereses elevados, comisiones adicionales y plazos más largos. Esto hace que la deuda final sea mayor, incluso si el pago mensual se reduce.

En 2025, las entidades financieras han endurecido aún más sus criterios de riesgo. Si ya tienes varias deudas, intereses elevados o algún retraso en pagos, es muy probable que los bancos rechacen tu solicitud. Y mientras intentas conseguir ese nuevo préstamo, reuniendo documentos, enviando solicitudes y esperando respuestas, la deuda original sigue creciendo con intereses y recargos. Es decir, además de no obtener el crédito, la situación puede empeorar por el simple hecho de haber esperado.

Este es uno de los riesgos más desconocidos. Cuando cancelas una deuda con un nuevo crédito, el acreedor original deja de tener incentivos para ofrecer mejoras: reducción de intereses, quitas, refinanciación flexible o acuerdos con descuentos. Pierdes una oportunidad valiosa para reducir realmente lo que debes.

En lugar de recurrir a un nuevo crédito, existen alternativas mucho más sólidas, eficaces y sostenibles. En Alivia Finance trabajamos con lo que llamamos impago controlado, un proceso estructurado que permite pausar temporalmente los pagos de forma segura para frenar los intereses abusivos, detener el deterioro financiero y recuperar el control de los ingresos, incluyendo el traslado de la nómina cuando es necesario. Este paso abre la puerta a negociar reducciones significativas de la deuda y condiciones más favorables con los bancos.

Este método se complementa con la revisión de cláusulas abusivas, la oposición a monitorios cuando procede y, en casos de insolvencia grave, la activación de la Ley de Segunda Oportunidad. Así, en lugar de endeudarse más, la persona puede abordar el problema desde la raíz: reorganizando, renegociando y reduciendo su deuda de manera profesional y ordenada, sin recurrir a nuevos préstamos que solo alargan el problema.

| La verdadera solución no está en pedir más dinero, sino en gestionar correctamente lo que ya debes. |

Aunque no es lo habitual, existen escenarios en los que sí podría valorarse esta opción:

Aun así, estas situaciones deben evaluarse con cuidado y con el apoyo de un profesional que pueda valorar la conveniencia real.

Aunque puede parecer una salida sencilla, normalmente solo agrava el problema: aumenta el coste total, reduce la capacidad de negociación y puede atraparte en un ciclo de deuda cada vez más difícil de romper. La solución real no está en pedir más dinero, sino en gestionar mejor lo que ya debes, reduciendo intereses, negociando condiciones y recuperando el control de manera estratégica.

En Alivia Finance, nuestro equipo puede analizar tu situación y ayudarte a encontrar la ruta más segura y efectiva para salir de la deuda sin recurrir a nuevos préstamos. A veces, la diferencia entre seguir endeudado y recuperar la estabilidad está en tomar la decisión con acompañamiento profesional y un plan claro.